Los datos del INDEC mostraron que el sector está lejos todavía de mostrar signos claros de reactivación sostenida.

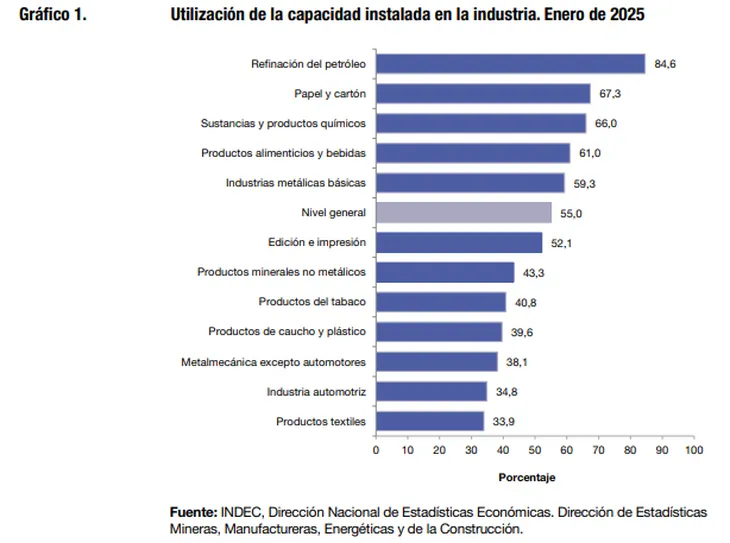

Los últimos datos del INDEC confirman que la industria manufacturera aún no logra una recuperación sostenida. En enero, el uso de la capacidad instalada alcanzó apenas el 55%, un nivel prácticamente idéntico al 54,6% registrado en el mismo mes de 2024, cuando la economía enfrentaba el impacto inicial de la devaluación de diciembre previo.

Este dato refleja un claro estancamiento, ya que no solo el sector sigue operando lejos de su potencial, sino que además se trató del segundo peor enero desde el inicio de la serie actual del INDEC en 2016. Aunque la actividad industrial superó el piso de la recesión, en los últimos meses el ligero repunte comenzó a mostrar señales de agotamiento. Además, la recuperación es dispar entre los distintos rubros, con algunos sectores aún en caída.

Pamela Morales, economista de Econviews, destacó que las condiciones económicas generan efectos mixtos en la industria. Factores como la expansión del crédito al sector privado pueden favorecer el crecimiento en algunos segmentos, al facilitar la inversión en maquinaria y producción. Sin embargo, la apertura comercial genera un impacto desigual: beneficia a sectores que dependen de insumos importados, como la industria automotriz, pero golpea a otros que enfrentan mayor competencia externa, como el de indumentaria.

A esto se suma la contradicción entre la eliminación de regulaciones, que mejora la competitividad de algunos productos locales, y el atraso cambiario, que afecta negativamente a la producción nacional.

Industria: sectores que avanzan y los que siguen en crisis

De acuerdo con el informe del INDEC, los sectores con mayor nivel de utilización de la capacidad instalada fueron refinación del petróleo (84,6%), papel y cartón (67,3%), sustancias y productos químicos (66,0%), alimentos y bebidas (61,0%) e industrias metálicas básicas (59,3%).

En contraste, varios sectores se mantuvieron en niveles críticos. Entre los más rezagados están edición e impresión (52,1%), productos minerales no metálicos (43,3%), productos del tabaco (40,8%), productos de caucho y plástico (39,6%), metalmecánica excepto automotores (38,1%), industria automotriz (34,8%) y productos textiles (33,9%).

Los únicos sectores que mostraron mejoras respecto a enero de 2024 fueron sustancias y productos químicos, impulsados por la producción de materias primas plásticas y químicos básicos, y alimentos y bebidas, donde la molienda de oleaginosas tuvo un rol clave.

Por el contrario, las industrias metálicas básicas marcaron la peor caída del período, con una producción de acero que se desplomó más del 25% interanual, evidenciando la debilidad persistente de la actividad industrial.

Este panorama confirma que, pese a haber dejado atrás el momento más crítico de la recesión, la industria sigue atrapada en un escenario de bajo dinamismo, sin señales claras de reactivación estructural en el corto plazo.